「積立NISAはオルカンでOK」って聞いたけど、iDeCoや企業型DCも同じでいいハモ?

確かにiDeCoや企業型DCはNISAのつみたて枠とよく似ています。

しかし実は、NISAとiDeCo/DCでは目的も仕組みもけっこう違うんです。それを理解せずに同じように運用すると、思わぬ落とし穴も。

この記事では、NISAと並んで税制メリットの大きいiDeCoや企業型DC(確定拠出年金)における投資信託の選び方を、できるだけやさしく・実践的にまとめました。

「NISAはオルカンで完結」と思っていた方も、iDeCo/DCまで含めた最適化で、より効率的な資産形成が可能になります。

この記事を読むと

📌iDeCo/企業型DCとNISAの違いが分かる

📌リスク許容度に応じたアセットアロケーションの考え方が分かる

📌iDeCo/企業型DCに適した投資信託の選び方(特に信託報酬の重要性)が分かる

新NISAについてはこちら

-

-

【初心者向け】新NISAのつみたて枠はオルカン一択でOK 迷わない投信選びのコツ

2025/7/3

「NISAで積立投資を始めたいけど、結局どの投資信託を選べばいいのかわからない…」 新NISAをきっかけに投資デビューした人の多くがぶつかる壁です。 筆者自身も色々な投資信託を調べて購入してきましたが ...

-

-

新NISA成長投資枠の賢い使い方 具体的な買い方と銘柄選びのポイント

2025/7/3

「積立枠はわかるけど、成長投資枠ってどう使えばいいの?」 新NISAが始まり、自由度の高い成長投資枠に戸惑っている方も多いのではないでしょうか。 証券会社のNISA特設ページでも、成長投資枠の使い方が ...

Contents

NISAとiDeCo/DCは「目的」と「制約」が違う

「NISAのつみたて枠はオルカン一択でいい」という考え方は、コスト・手間・分散のバランスが取れた非常に合理的な戦略です。

ただし、同じように非課税メリットがある制度でも、iDeCoや企業型DC(確定拠出年金)は少し性質が異なります。

最大の違いは、「お金を引き出せるタイミング」と「運用の目的」です。

✅NISA:中長期的な資産形成。必要なときに引き出せる

✅iDeCo・企業型DC:原則60歳以降にしか引き出せない。老後資金の準備用

この違いを理解せずに、すべて同じ投資信託にするのは危険です。

iDeCo・企業型DCとは?初心者向けの基本解説

まずは、iDeCoと企業型DCについて簡単に整理しておきましょう。

iDeCo(個人型確定拠出年金)

✅自分で毎月掛金を拠出して、投資信託などで運用する制度

✅運用益が非課税、掛金も全額所得控除になる

✅原則60歳まで引き出し不可(途中での現金化はできない)

✅自営業・会社員・主婦など職業に応じて上限金額あり

企業型DC(企業型確定拠出年金)

✅企業が掛金を拠出して、従業員が運用商品を選ぶ制度

✅自分で運用商品を選ぶ点はiDeCoと同じ

✅一部企業では、給与から追加で拠出できる「マッチング拠出」も可能

✅多くは商品ラインナップが限定されており、信託報酬が高めの商品も含まれる

両者に共通するのは、自分で運用商品を選ぶ点です。

だからこそ、投資信託の選び方が重要になるのです。

投資信託ってどんな商品?

おさらい:なぜつみたてNISAではオルカン一択が合理的か

NISAのつみたて枠では、「オルカン(全世界株式インデックスファンド)」を選んでおけば十分という考え方があります。筆者も同意見です。

理由は明確で、

✅世界中に分散投資できる

✅手間がかからず放置できる

✅信託報酬が極めて低い

✅長期保有に向いており、複利効果を最大化しやすい

つまり「悩まない・手数料が安い・勝率も高い」という、省エネかつ合理的な選択です。

▼ 関連記事

-

-

【初心者向け】新NISAのつみたて枠はオルカン一択でOK 迷わない投信選びのコツ

2025/7/3

「NISAで積立投資を始めたいけど、結局どの投資信託を選べばいいのかわからない…」 新NISAをきっかけに投資デビューした人の多くがぶつかる壁です。 筆者自身も色々な投資信託を調べて購入してきましたが ...

iDeCo・企業型DCのアセットアロケーション戦略

iDeCoや企業型DCは、原則60歳以降にしか引き出せません。

このため、「老後資金として、どう積み上げていくか」まで視野に入れる必要があります。

つまり、高リスクである株式と低リスクである債券の配分を、ライフステージとリスク許容度に応じて変える必要があります。

株式、債券、その他の資産(例えば「金」)など、どの資産カテゴリーにお金を振り分けるかという概念をアセットアロケーション(資産配分)と呼びます。

どの株を買うか、どの国の債券を持つか、ということより、株式と債券(とその他資産)をどのような比率で持つかが、長期投資の成績に決定的な影響を及ぼすという理論もあります。

iDeCo/DCにおける年齢別アセットアロケーションの基本は次のようなものです。

🕰️若年期 リスク許容度 大

引き出せる年齢まで時間があるため、リスクを積極的にとって増やす。

→株式中心に運用

🕰️中年期 リスク許容度 中

運用金額が大きくなってくるため、リスクバランスのよい配分を目指す。

→株式、債券をバランスよく持つ

🕰️60歳間近 リスク許容度 小

値動きの大きな資産ばかりだと取り崩し時に大きく減ってしまうリスクがある。

→債券中心に運用

上記はもちろん一般的な考え方です。人によってリスク許容度は大きく異なります。

例えば早いうちに老後資金を確保した人(Coast FIREとも)は、将来の年金にあまり依存せずに済むため、中年以降もリスクの高い運用ができます。

一方で、中年期でも貯金が少なかったり、仕事が不安定な方は、年金が減ってしまうとダメージが大きいため、より保守的に運用すべきです。

いずれにせよ、「原則60歳以降にしか引き出せない」という前提があるため、20~30代のうちからiDeCo/企業型DCを保守的に運用するのはもったいないです。

投信の選び方:信託報酬とパッシブ運用を軸に考える

基本方針その1:アクティブよりパッシブ、信託報酬は最重要!

長期投資用の投資信託を選ぶ際に最も重視したいのが「信託報酬」=運用コストです。

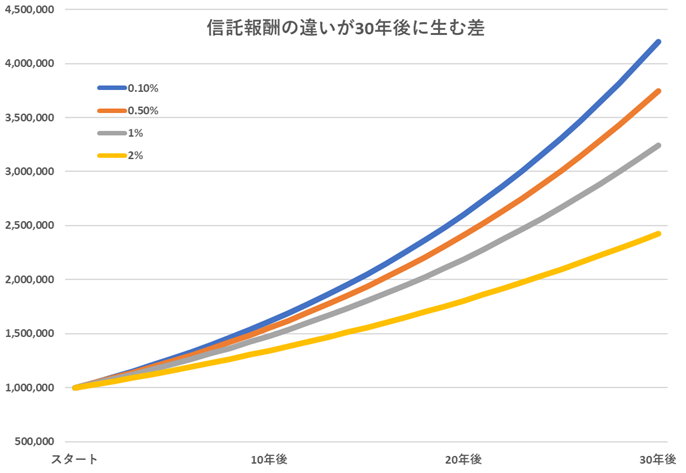

例えば、100万円を年5%複利で運用、信託報酬0.1%/0.5%/1.0%/2%のケースを比較したのがこちらのグラフです。

| 信託報酬 | 0.1% | 0.5% | 1.0% | 2.0% |

| 30年後の資産 | 4,200,149円 | 3,745,318円 | 3,243,398円 | 2,427,262円 |

信託報酬0.1%と0.5%でも45万円の差がつきます。2%など目も当てられません。

複利の力すごいハモ。

年間50万円の積立を30年続けると1,500万円なので、信託報酬のコストもさらに膨らむことになるのです。

また、投資信託は大きく分けて、

・パッシブファンド

・アクティブファンド

という2種類があります。

アクティブファンドの方が市場調査などに多額のコストがかかるため、信託報酬が高く設定されていることが多いです。

アクティブファンドには、過去のパフォーマンスが良く、魅力的に見えるものもありますが、

✅長期的に市場平均(インデックス)に勝ち続ける投信はごくわずか

✅勝てる投信かどうかを見極めるのは非常に困難

✅そもそもコストが高い

という理由から、基本的には信託報酬の低いパッシブ型(インデックスファンド)を推奨します。

パッシブ運用の強みを理解する

信託報酬の仕組み

基本方針その2:なるべく広範囲の地域に分散された投信を選ぶ

iDeCo/企業型DCの投信ラインナップには、国内型・外国型、という区分があります。

その名の通り、国内の資産だけを持つ投信か、外国の資産に投資するか、という違いです。

「為替ヘッジ」など細かい話はあるのですが、本質的に重要なのは、

地域と資産を分散させるほど、投信の値動きは安定する

ということです。

長期投資において、分散の効いたポートフォリオを持つのは基本中の基本です。

国内型はなんとなく安心感がありますが、日本という限られた地域にのみ投資するということなので、リスクは比較的高いです。

ラインナップに全世界型があれば迷いませんが、もしない場合は、

国内、海外先進国、新興国、などをバランスよく配分しましょう。

iDeCoでのおすすめは?

iDeCoで選べる商品は証券会社・銀行によって異なりますが、以下の観点で選ぶのがおすすめです。

株式:信託報酬が0.2%以下の全世界インデックスファンド(できれば0.1%台)

例:

eMAXIS Slim 全世界株式(オール・カントリー)

SBI・全世界株式インデックス・ファンド

楽天・プラス・オールカントリー株式インデックス・ファンド

債券:信託報酬が0.2%以下の先進国インデックスファンド(できれば0.1%台)

例:

eMAXIS Slim 先進国債券インデックス

たわらノーロード 先進国債券

⚠️新興国債券はリスク・信託報酬ともに高いため、配分は控えめがおすすめです。

これらをメインとして、各自のリスク許容度に応じて振り分けましょう。

吾輩は積極的にいきたいので株75%、債券25%にするハモ。

私はちょっと慎重に株55%、債券45%でいきます。

Mewcle(筆者)はもちろん株100%です!(よい子は真似しないでね)

その他の選択肢について

✅最初から株式と債券にバランスよく配分された投信(例:eMAXIS Slim バランス 8資産均等型)もあります。

筆者の評価としては可もなく不可もなく。

「迷ったらとりあえず」で使うならありですが、自分で投信を組み合わせた方が安くできる上に、知識も身に付きます。

✅ターゲットイヤー型(例:楽天ターゲットイヤー2040)という、特定の年に向けてリスクを徐々に減らしていく確定拠出型年金専用の投信も存在します。

こちらはまさに年金運用に適した設計で「何もしたくない人」には便利です。

しかし楽をする分コストが高いので、基本的にはおすすめしません。

✅国内・海外REIT(例:ニッセイJリートインデックスファンド<購入・換金手数料なし>)は、不動産に限定してお金を運用する投信です。

REITは利回りの高い投資先ですが、REITのインデックスファンドと、大型の国内REIT(例:8953 日本都市ファンド投資法人など)を数銘柄持つのでは、あまりパフォーマンスは変わりません。

わざわざiDeCoの配分に入れなくても、NISA成長投資枠で個別REITを3~5銘柄ほど持っておいた方がよいと思います。

あるいは、REITを買うのではなく、老後資金対策として不動産投資を始める、という選択肢も大いにあります。

✅純金(例:三菱UFJ 純金ファンド)など、コモディティ(商品)もラインナップに入っていることがあります。

資産の分散という意味ではよいのですが、iDeCoで買えるコモディティは信託報酬が高いものが多いです。

もしポートフォリオ分散のために持っておきたいなら、NISA成長投資枠でETFを買うのがコストが安く、おすすめです。

例:ETF「1540 純金上場信託」なら2024年9月30日現在の信託報酬(税込) は0.44%

▼ 関連記事

-

-

新NISA成長投資枠の賢い使い方 具体的な買い方と銘柄選びのポイント

2025/7/3

「積立枠はわかるけど、成長投資枠ってどう使えばいいの?」 新NISAが始まり、自由度の高い成長投資枠に戸惑っている方も多いのではないでしょうか。 証券会社のNISA特設ページでも、成長投資枠の使い方が ...

-

-

家を買うだけじゃもったいない!住宅ローンで賢く資産を作る方法

2025/7/3

「自宅は一生に一度の買い物」 多くの人がそう思っていますが、大きなチャンスを逃しているかもしれません。 実は、住宅ローンは「資産形成の強力な味方」になるのです。 この記事では「自宅は負債ではなく資産に ...

-

-

【FIREの規模別】FIREの種類と必要資金、戦略を徹底解説 目指すならどれ?(王道・初心者向け)

2025/7/8

「いつかは会社に縛られず自由に暮らしたい」 そんな思いを一度は抱いたことがある方も多いのではないでしょうか? 近年注目を集めるFIRE(Financial Independence, Retire E ...

企業型DCで注意したいこと

企業型DCは、会社によって投資できる商品ラインナップが決まっています。

基本的な考え方自体は、iDeCoの場合と同じ(クリックでiDeCoの選び方に移動します)です。

しかし、ここで注意したいのが、

⚠️高コストなアクティブファンドやバランス型が多く含まれていることがある

⚠️元本確保型に偏りすぎるとリターンがほとんど期待できない

ということです。

この中で選ぶなら、

✅信託報酬が最も低いインデックスファンド(国内株式・外国株式・債券など)

✅バランス型なら中身をチェックして信託報酬0.4%以下を目安に

を心がけるだけでも、将来の差は大きくなります。

「面倒だから全部元本確保型」はやめよう

モデルケース:NISAも考慮した年齢別アセットアロケーション例

平均的な日本の会社員を想定してアロケーション例を考えてみました。

NISAと併用することで相乗効果が生まれます。

| 年代 | iDeCo/企業型DC | NISA成長投資枠 | NISAつみたて枠 | この時期の目的 |

| 20~30代 | 全世界株75%以上 + 先進国債券 | 割安小型成長株 + 暴落時にオルカン買い増し | オルカン一択! | リスクをとって資産を拡大 |

| 40代 | 全世界株60%以上 + 先進国債券 | 優待株 + 高配当株 | オルカン一択!! | ややバランスをとる |

| 50代以降 | 全世界株50%以下 + 先進国債券 | 優待株 + 高配当株 | 必要に応じて調整(取り崩しもあり) | 守りを固める |

若いうちは積極的に株式を買いましょう。時間が味方なので、市場の暴落時にオルカンをさらに買い増す、という思い切った戦略も取りやすいです。

年齢が上がってくると、積立の累計額も大きくなるため、債券を多めにしてバランスをとりましょう。優待株や高配当株に投資するのも楽しいです。

60歳が近づくと、守りを固めるフェーズです。債券を増やし、NISAつみたて枠のオルカン取り崩しも視野に入れましょう。

NISA成長投資枠の有効な使い方はこちら

-

-

新NISA成長投資枠の賢い使い方 具体的な買い方と銘柄選びのポイント

2025/7/3

「積立枠はわかるけど、成長投資枠ってどう使えばいいの?」 新NISAが始まり、自由度の高い成長投資枠に戸惑っている方も多いのではないでしょうか。 証券会社のNISA特設ページでも、成長投資枠の使い方が ...

会社を調べるなら四季報

割安小型成長株投資を学ぶ

まとめ:制度ごとに「目的」と「コスト」で使い分けよう

🔑NISAとiDeCo/DCは目的が違う

🔑各自のリスク許容度に合わせた戦略をとる

🔑投資信託選びの基本は「信託報酬の安さ」と「パッシブ運用」

🔑資産や地域はなるべく分散

上手に投資するには、迷わないことと低コストが最大の武器になります。

iDeCo/企業型DCはとても便利な制度です。

まずは、証券口座を開き、証券会社のツールでシミュレーションしてみましょう。

やってみると、思ったより簡単で、資産運用がぐっと身近に感じられるはずです。

松井証券のiDeCoなら低コストのeMAXIS Slimシリーズが充実!

当ブログではNISA関連や、資産形成の考え方、今すぐできるお金の習慣などの記事を執筆しています。ぜひご覧ください。

最後までお読みいただきありがとうございました。

▼ NISA・資産形成の関連記事

NISA口座の使い方

-

-

【初心者向け】新NISAのつみたて枠はオルカン一択でOK 迷わない投信選びのコツ

2025/7/3

「NISAで積立投資を始めたいけど、結局どの投資信託を選べばいいのかわからない…」 新NISAをきっかけに投資デビューした人の多くがぶつかる壁です。 筆者自身も色々な投資信託を調べて購入してきましたが ...

-

-

新NISA成長投資枠の賢い使い方 具体的な買い方と銘柄選びのポイント

2025/7/3

「積立枠はわかるけど、成長投資枠ってどう使えばいいの?」 新NISAが始まり、自由度の高い成長投資枠に戸惑っている方も多いのではないでしょうか。 証券会社のNISA特設ページでも、成長投資枠の使い方が ...

資産形成の考え方

-

-

【目的から逆算】新社会人の資産形成ガイド

2025/7/8

将来のお金の不安、ありませんか? 「なんとなく貯金しなきゃ」「投資が必要らしい」と思っていても、いざ何をすればいいか分からない…。 それは、"目的"が定まっていないからかもしれません。 資産形成の第一 ...

-

-

【新社会人向け】資産形成今すぐやるべきことリスト 20代で差がつくお金の習慣

2025/7/8

社会人になったばかりで、資産形成なんてまだ早いと思っていませんか? 実は新社会人こそ、資産形成を始める最大のチャンスです。 時間という武器を最大限に使える今こそ、お金との付き合い方を見直し、将来の安心 ...

FIREを目指す人は必見

-

-

【FIREの規模別】FIREの種類と必要資金、戦略を徹底解説 目指すならどれ?(王道・初心者向け)

2025/7/8

「いつかは会社に縛られず自由に暮らしたい」 そんな思いを一度は抱いたことがある方も多いのではないでしょうか? 近年注目を集めるFIRE(Financial Independence, Retire E ...

自宅を使って資産形成

-

-

家を買うだけじゃもったいない!住宅ローンで賢く資産を作る方法

2025/7/3

「自宅は一生に一度の買い物」 多くの人がそう思っていますが、大きなチャンスを逃しているかもしれません。 実は、住宅ローンは「資産形成の強力な味方」になるのです。 この記事では「自宅は負債ではなく資産に ...

▼ この記事で紹介した商品まとめ

パッシブ運用の強みを理解する

会社を調べるなら四季報

割安小型成長株投資を学ぶ